美國(guó)電(diàn)子病曆市場的發展曆程對于研究我們醫(yī)療大數據有很(hěn)強的借鑒意義。美國(guó)的電(diàn)子病曆發展分(fēn)為(wèi)三個階段:

第一階段(1991-2003):自由發展階段,主要是IOM發布的一系列市場報告,以及一些簡單的标準。

第二階段(2004-2007):形成政策和政府推動階段。小(xiǎo)布什在2004年國(guó)情咨文(wén)中明确表示大力發展電(diàn)子病曆。同時電(diàn)子病曆7級标準也響應确定。

第三階段(2009至今):依靠經濟手段推動階段。奧巴馬在2009年國(guó)會上發布HITECH法案宣布190億美元投入HIT建設。

美國(guó)全國(guó)的醫(yī)療健康支出有近2萬億美元,其中20%醫(yī)療費用(yòng)沒有起到改善病人治療效果的作(zuò)用(yòng),通過電(diàn)子病曆等新(xīn)技(jì )術,可(kě)以有效的減少錯誤、降低成本、保護隐私。

在電(diàn)子病曆的互通互聯上,出于各自的利益性(限制病人轉診),各大電(diàn)子病曆企業也不願意使數據互通互聯,政府相關報告顯示,美國(guó)電(diàn)子病曆共享比例僅為(wèi)30%左右。為(wèi)此成立了非盈利組織Common Well健康聯盟,目前全國(guó)60多(duō)家電(diàn)子病曆企業加入,并共享其電(diàn)子病曆數據,但是市場份額第一的電(diàn)子病曆企業Epic并沒有加入。

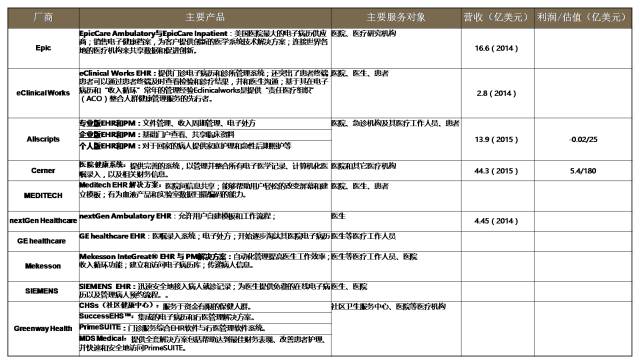

從下圖可(kě)以看到,目前美國(guó)的電(diàn)子病曆企業主要服務(wù)對象仍以醫(yī)院、醫(yī)生為(wèi)主,随着數據價值挖掘,發展空間巨大。